https://colab.research.google.com/drive/1803kaOppAP_KP3ffpL9GG3n3EcgT00Q-?usp=sharing

주식가격예측_regression.ipynb

Colab notebook

colab.research.google.com

과거의 주가 데이터를 가지고 미래의 주가를 예측하는 Regression Model을 만들 수 있을까?

요즘 핫하다는 머신러닝을 이용하여 주가 예측 모델을 개발해 보자!!

(아 물론 과제이긴 하지만 데이터만 주어지고 나의 노력과 고뇌가 많이 들어간 사실상 나만의 프로젝트라고 할 수 있다...)

사용한 데이터:

Data: (2023.07.03 ~ 2023.12.22의 주식 데이터) (*cp949로 csv 파일 인코딩하여 로드)

- stock_list.csv (종목 리스트) – 364 rows x 3 cols

- stock_values_linear.csv (linear regression을 위한 주가 정보) – 364 rows x 125 cols

- stock_values_logistic.csv (logistic regression을 위한 주 정보) – 364 rows x 125 cols

Stock_list에 있는 주식 중 무작위로 고른 3개의 주가을 예측할 것이다.

학습 데이터 분리

주어진 데이터는 월~금 * 25주이다.

여기서 나는 생각한다 어떻게 모델을 학습시킬 것인가...

문득 떠오른 아이디어는 이번주 주가 [i:i+5]이 주어지고 다음 주 주 [i+5:i+10]으로 한다.

그리고 마지막 test에는 제일 마지막 5일 만을 사용한다.

총 24주를 학습에 사용하고 마지막 1주를 테스트에 사용하도록 하겠다.

시작

시작에 앞서 개발환경은 google colab이다.

1. 필요한 라이브러리 설치

!pip install matplotlib

!pip install pandas numpy scikit-learn matplotlib

2. 데이터 로딩, 라이브러리 임포트

# 라이브러리 임포트

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

from sklearn.linear_model import LinearRegression

from sklearn.model_selection import train_test_split

from sklearn.metrics import mean_squared_error

# 데이터 로딩

# CP949 인코딩을 사용하여 csv 파일 로드

stock_list = pd.read_csv('stock_list.csv', encoding='cp949')

stock_values_linear = pd.read_csv('stock_values_linear.csv', encoding='cp949')

stock_values_logistic = pd.read_csv('stock_values_logistic.csv', encoding='cp949')

3. 데이터 분리, 모델 학습, 성능평가(mse), 데이터 시각화(plot)

# 주식 리스트에서 3개의 주식 종목 코드를 선택

sample_stocks = stock_list['종목코드'].sample(3).values

def predict_next_week_prices(stock_code):

# 종목코드를 보고 종목이름 알기

stock_name = stock_list[stock_list['종목코드'] == stock_code]['종목명'].iloc[0]

stock_type = stock_list[stock_list['종목코드'] == stock_code]['상장시장'].iloc[0]

data = stock_values_linear[stock_values_linear['종목코드'] == stock_code].iloc[:, 1:].values.flatten()

X = []

y = []

for i in range(0, len(data) - 5, 5): # i를 10씩 증가시키며 반복

X.append(data[i:i+5]) # 이번 주 데이터 (월요일부터 금요일까지)

y.append(data[i+5:i+10]) # 다음 주 데이터 (월요일부터 금요일까지)

X = np.array(X)

y = np.array(y)

# 훈련 데이터와 테스트 데이터 분할

X_train = X[:23] # 처음 120개, 23주치

y_train = y[:23] # 처음 120개, 23주치

X_test = X[23:] # 마지막 5개

y_test = y[23:] # 마지막 5개

# 선형 회귀 모델 학습

model = LinearRegression()

model.fit(X_train, y_train)

# 예측 및 성능 평가

y_pred = model.predict(X_test)

mse = mean_squared_error(y_test, y_pred)

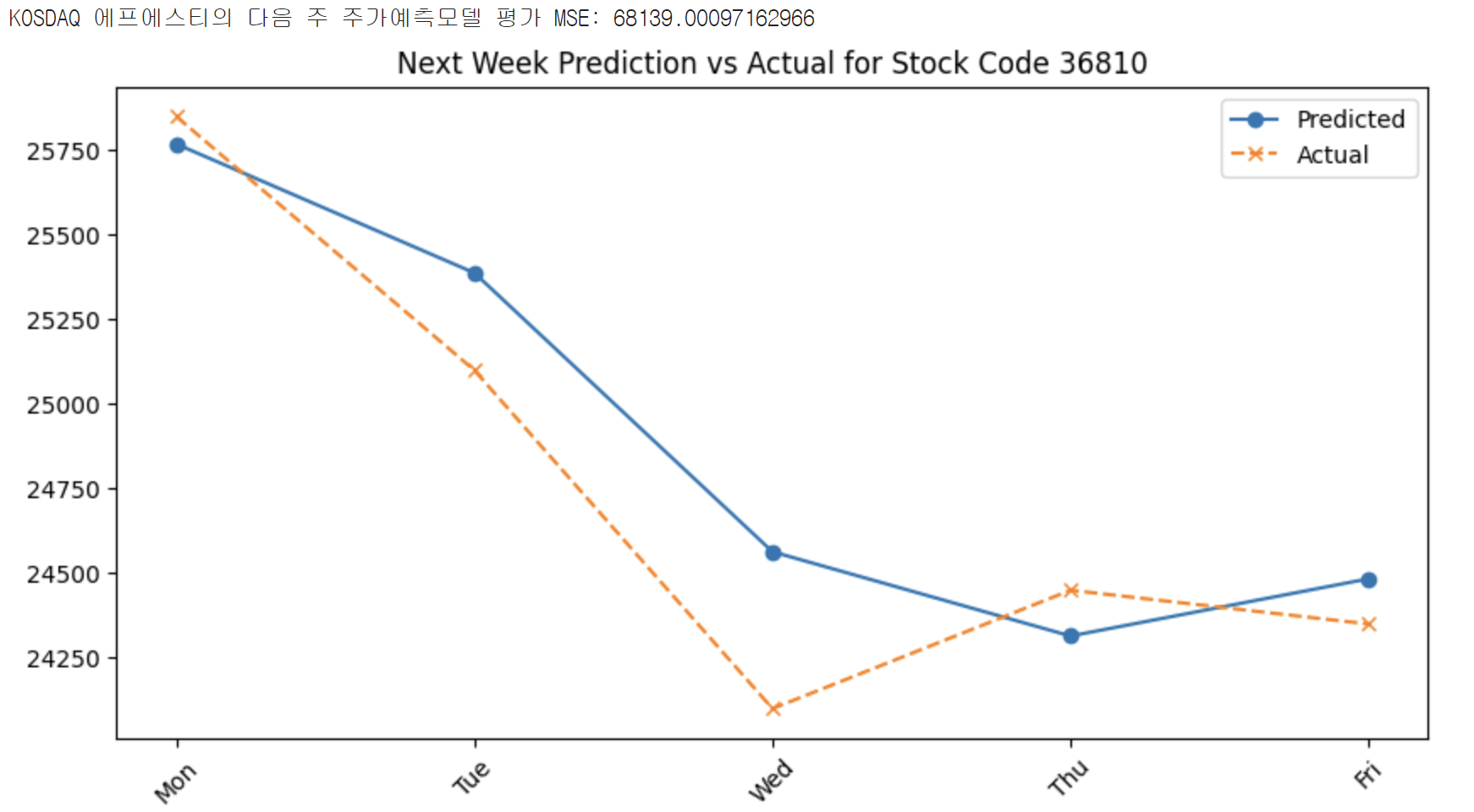

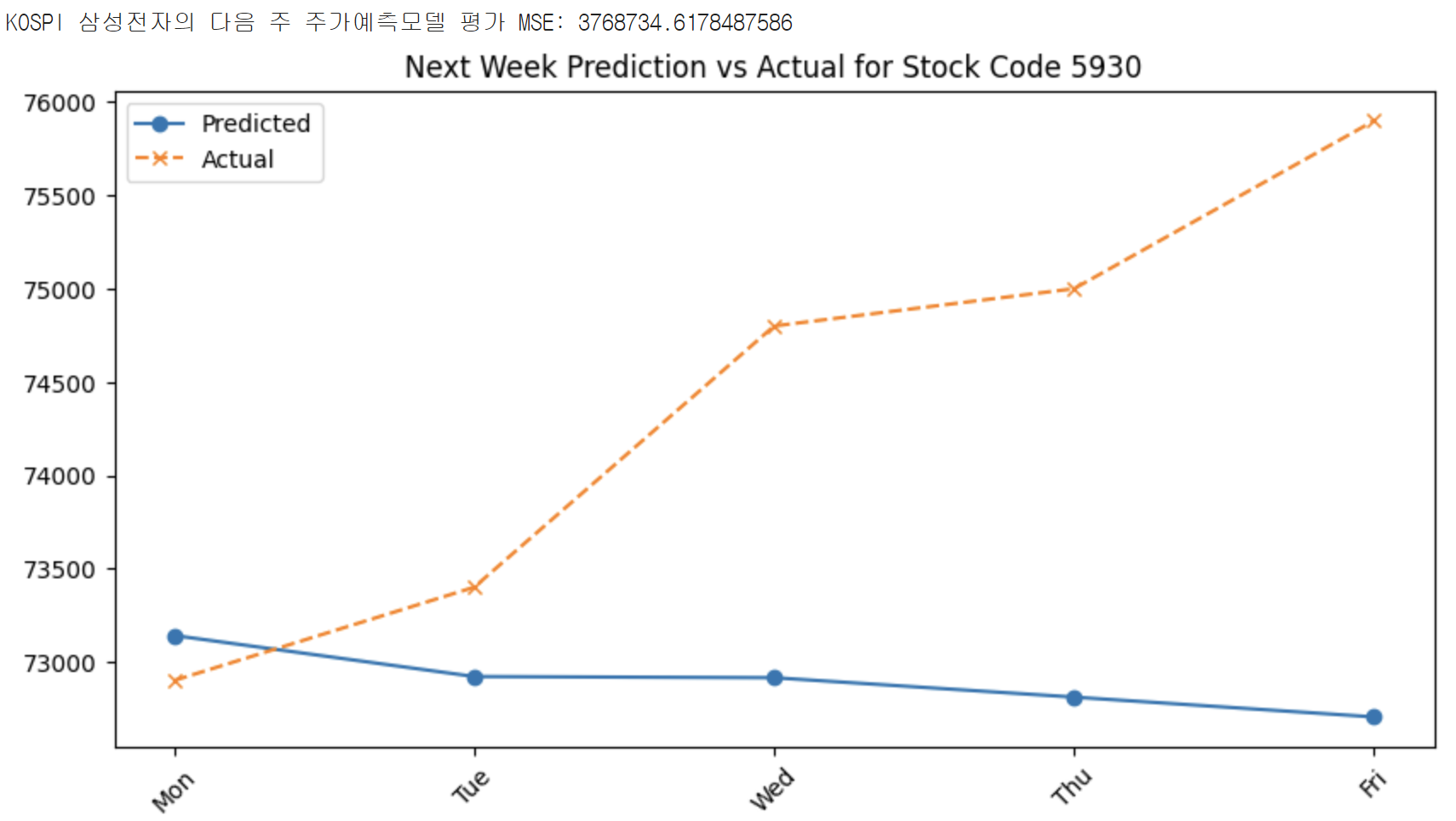

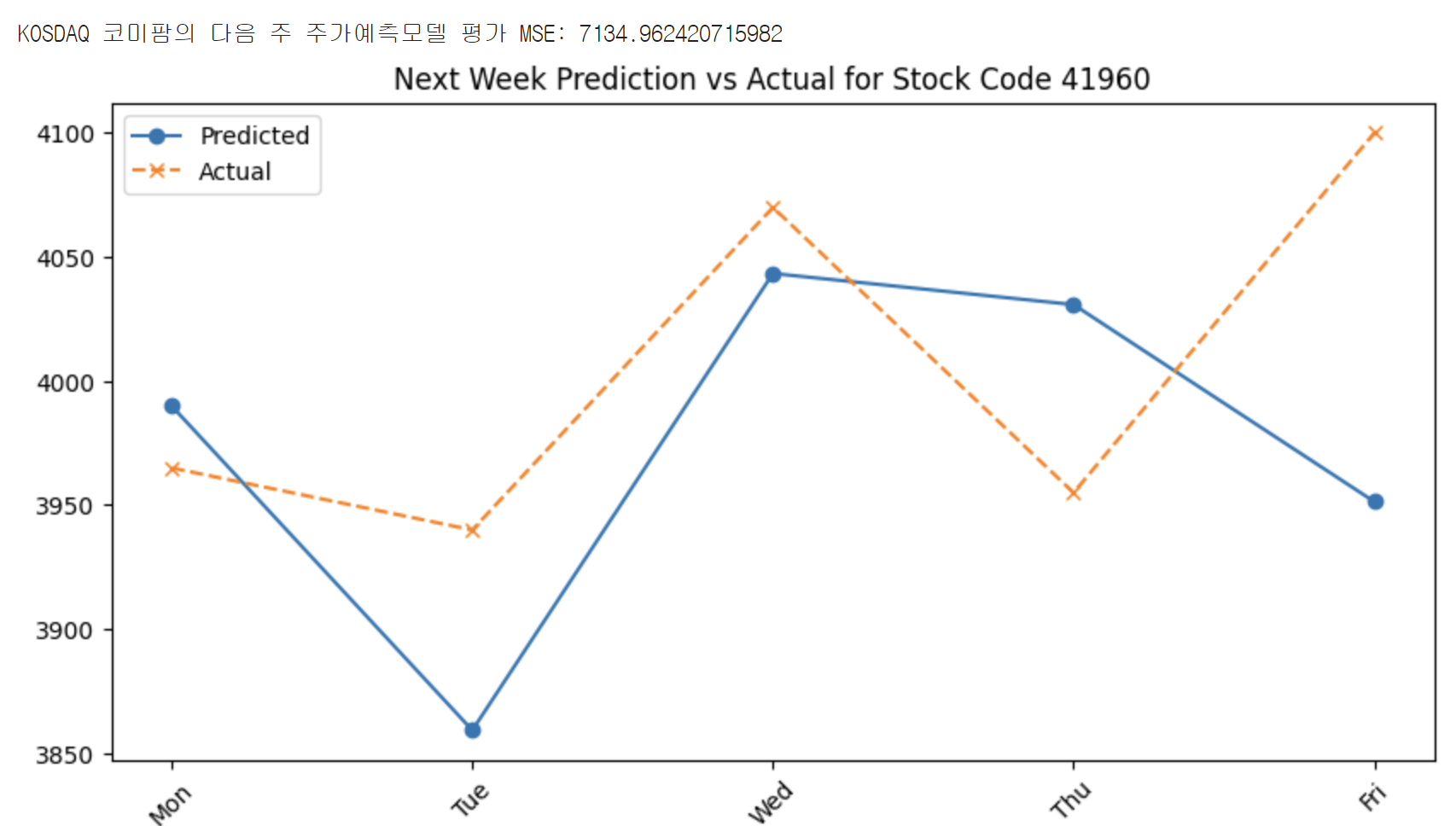

print(f"{stock_type} {stock_name}의 다음 주 주가예측모델 평가 MSE: {mse}")

# 예측 결과와 실제 데이터 시각화 (다음 주 월요일부터 금요일까지)

plt.figure(figsize=(10, 5))

days = ["Mon", "Tue", "Wed", "Thu", "Fri"]

# 테스트 세트에 대한 첫 번째 예측 주와 실제 데이터 선택

y_pred_first_week = y_pred[0] # 첫 번째 예측된 주

y_test_first_week = y_test[0] # 첫 번째 실제 주

x_ticks = np.arange(5) # 다음 주의 요일 수 (월~금)

# 예측된 데이터 플롯

plt.plot(x_ticks, y_pred_first_week, label='Predicted', marker='o')

# 실제 데이터 플롯

plt.plot(x_ticks, y_test_first_week, label='Actual', marker='x', linestyle='--')

plt.xticks(x_ticks, days, rotation=45) # 월요일부터 금요일까지의 라벨

plt.title(f"Next Week Prediction vs Actual for Stock Code {stock_code}")

plt.legend()

plt.show()

# sample_stocks는 예측을 수행할 종목 코드 리스트입니다.

for code in sample_stocks:

predict_next_week_prices(code)

결과

4. 추가 (Logistic Regression Model)

sample_stocks = stock_list['종목코드'].sample(3).values

def predict_next_week_trend(stock_code):

stock_name = stock_list[stock_list['종목코드'] == stock_code]['종목명'].iloc[0]

stock_type = stock_list[stock_list['종목코드'] == stock_code]['상장시장'].iloc[0]

# 주가 정보 추출

data = stock_values_logistic[stock_values_logistic['종목코드'] == stock_code].iloc[:, 1:].values.flatten()

X = []

y = []

for i in range(0, len(data) - 6, 5):

X.append(data[i:i+5]) # 이번 주 데이터 추가

y.append([data[i+6]]) # 다음주 월요일 데이터 추가

X = np.array(X)

y = np.array(y)

# 데이터 분리

X_train = X[:23]

y_train = y[:23].ravel()

X_test = X[23:]

y_test = y[23:].ravel()

# 로지스틱 회귀 모델 학습

model = LogisticRegression(max_iter=200)

model.fit(X_train, y_train)

# 예측 및 성능 평가

y_pred = model.predict(X_test)

accuracy = accuracy_score(y_test, y_pred)

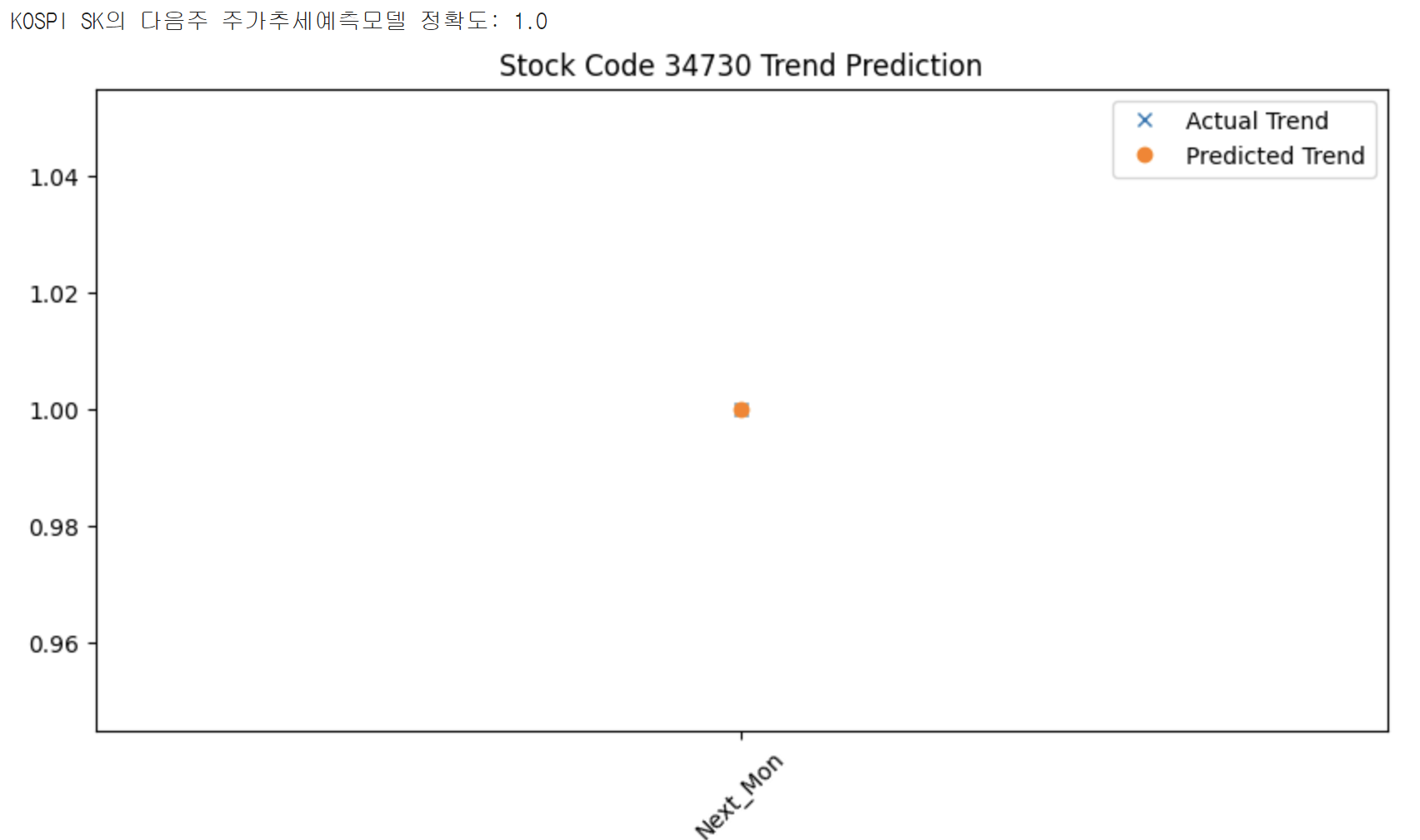

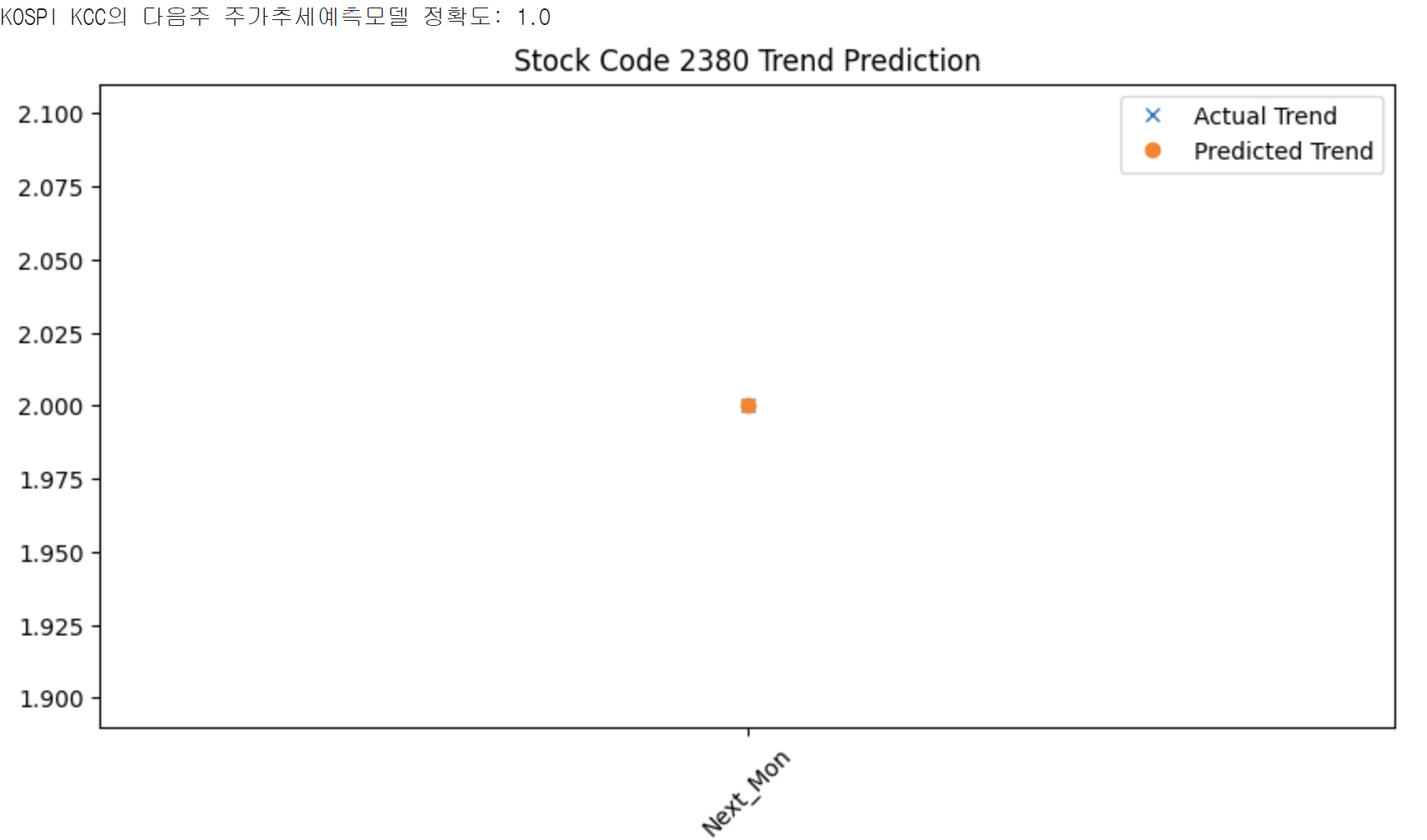

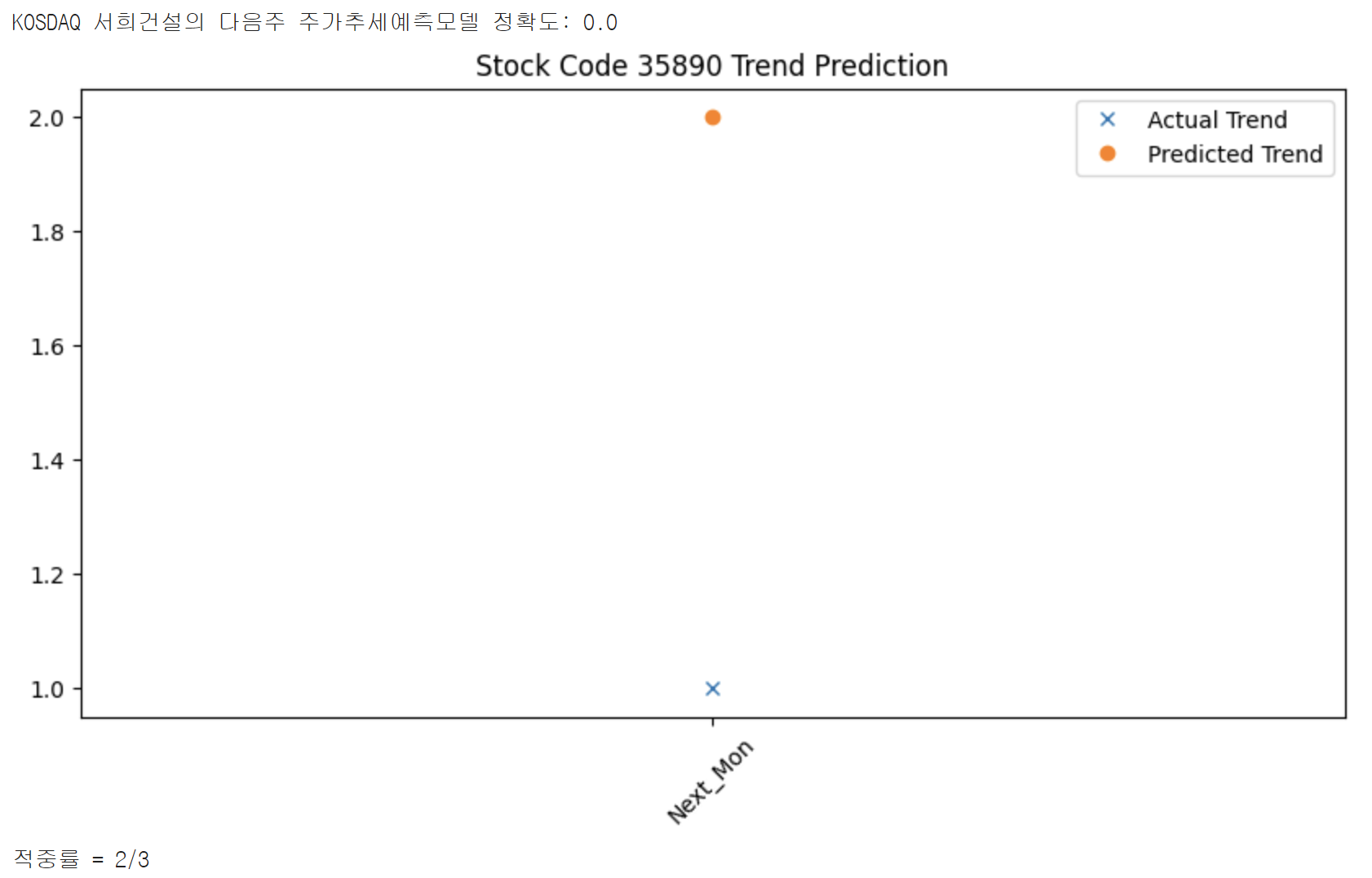

print(f"{stock_type} {stock_name}의 다음주 주가추세예측모델 정확도: {accuracy}")

# 실제 값과 예측 값 비교 시각화

plt.figure(figsize=(10, 5))

plt.plot(y_test, 'x', label='Actual Trend') # 점으로 표시

plt.plot(y_pred, 'o', label='Predicted Trend', linestyle='None')

plt.title(f"Stock Code {stock_code} Trend Prediction")

x_ticks = np.arange(1)

days = ["Next_Mon"]

plt.xticks(x_ticks, days, rotation=45)

plt.legend()

plt.show()

return accuracy

accur = 0.0

# 3개 종목에 대해 추세 예측 실행

for code in sample_stocks:

accur += predict_next_week_trend(code)

num = int(accur)

if num < 3:

print(f"적중률 = {num}/3")

else:

print(f"적중률 = 1")

이는 Logistic Regression Model을 사용해 보기 위해 간단하게 해 본 예측이다.

결과는 상당히 처참(?)하다. 머신러닝에서는 평가하는 방법도 중요하다. 앞으로의 모델의 수정과 발전방향을 알 수 있기 때문이다. 하지만 이런 accuracy score는 너무나 직관적이다. 그냥 알 수 있는 정보이다. 딱히 중요하지 않은 정보이기 때문에 잘 사용되지는 않을 것 같다.

로지스틱의 경우에는 처음엔 앞의 5일을 바탕으로 다음 주 5일을 전부 예측하는 방법으로 가려고 했지만 선형회귀랑 다를 게 없어 보여 그렇다면 다음 주의 전체 추세를 평균으로 해서 예측하려고 했지만 그 또한 성능이 안 좋게 나오기에 다음 주 월요일의 데이터만 추가하는 것으로 했습니다.

느낀 점

이 프로젝트를 해보면서 느낀 점이 있다. 물론 과제라서 어쩔 수 없이 시작했지만 다른 과제와 달리 제약조건이 현저히 적었고 나의 자율성에 맡기는 과제였기에 다른 과제에 비해 더 열심히 했던 것 같다.

mse는 mean squared error의 약어로 각 예측값과 실제값의 차이의 제곱을 하여 나타낸 쉽게 말해 오차를 숫자로 보여주는 것이다. mse가 작을수록 모델이 더 정확한 것이다. 세 번째 경우는 mse가 7134로 여러 번 예측을 해봤을 때 굉장히 낮은 숫자가 나왔다!!

물론 이 모델이 실제로 효과가 있을지는 미지수다. 주식은 굉장히 많은 요인이 영향을 미치기 때문이다.

이런 단순한 지표로는 물론 추세나 과거의 오랜, 방대한 데이터를 학습시킨다면 분명 연관성이 있겠지만, 이 모델이 실제 주식시장에서는 사용되기 힘들 것이다. 하지만 만들어 봤다는 것에 의의를 두도록 하겠다.

만약 데이터가 더 많이 주어졌다면 훨씬 더 정확한 모델을 만들 수 있었을 것 같다.. 아쉬움이 많이 남는다.

이런 모델을 다른 사람의 도움 없이 스스로 만들 수 있었다는 것에 스스로 멋있다고 생각한다.

이런 간단하지만 스스로 뿌듯했던 과제는 프로젝트 카테고리에 남겨두도록 하겠다!

'프로젝트 > 머신러닝 과제' 카테고리의 다른 글

| [ML Project] Clustering, Regularization (0) | 2024.08.25 |

|---|---|

| [ML Project] EDA 데이터 분석 with SVM, PM, Decision Tree (2) | 2024.04.25 |

https://colab.research.google.com/drive/1803kaOppAP_KP3ffpL9GG3n3EcgT00Q-?usp=sharing

주식가격예측_regression.ipynb

Colab notebook

colab.research.google.com

과거의 주가 데이터를 가지고 미래의 주가를 예측하는 Regression Model을 만들 수 있을까?

요즘 핫하다는 머신러닝을 이용하여 주가 예측 모델을 개발해 보자!!

(아 물론 과제이긴 하지만 데이터만 주어지고 나의 노력과 고뇌가 많이 들어간 사실상 나만의 프로젝트라고 할 수 있다...)

사용한 데이터:

Data: (2023.07.03 ~ 2023.12.22의 주식 데이터) (*cp949로 csv 파일 인코딩하여 로드)

- stock_list.csv (종목 리스트) – 364 rows x 3 cols

- stock_values_linear.csv (linear regression을 위한 주가 정보) – 364 rows x 125 cols

- stock_values_logistic.csv (logistic regression을 위한 주 정보) – 364 rows x 125 cols

Stock_list에 있는 주식 중 무작위로 고른 3개의 주가을 예측할 것이다.

학습 데이터 분리

주어진 데이터는 월~금 * 25주이다.

여기서 나는 생각한다 어떻게 모델을 학습시킬 것인가...

문득 떠오른 아이디어는 이번주 주가 [i:i+5]이 주어지고 다음 주 주 [i+5:i+10]으로 한다.

그리고 마지막 test에는 제일 마지막 5일 만을 사용한다.

총 24주를 학습에 사용하고 마지막 1주를 테스트에 사용하도록 하겠다.

시작

시작에 앞서 개발환경은 google colab이다.

1. 필요한 라이브러리 설치

!pip install matplotlib

!pip install pandas numpy scikit-learn matplotlib

2. 데이터 로딩, 라이브러리 임포트

# 라이브러리 임포트

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

from sklearn.linear_model import LinearRegression

from sklearn.model_selection import train_test_split

from sklearn.metrics import mean_squared_error

# 데이터 로딩

# CP949 인코딩을 사용하여 csv 파일 로드

stock_list = pd.read_csv('stock_list.csv', encoding='cp949')

stock_values_linear = pd.read_csv('stock_values_linear.csv', encoding='cp949')

stock_values_logistic = pd.read_csv('stock_values_logistic.csv', encoding='cp949')

3. 데이터 분리, 모델 학습, 성능평가(mse), 데이터 시각화(plot)

# 주식 리스트에서 3개의 주식 종목 코드를 선택

sample_stocks = stock_list['종목코드'].sample(3).values

def predict_next_week_prices(stock_code):

# 종목코드를 보고 종목이름 알기

stock_name = stock_list[stock_list['종목코드'] == stock_code]['종목명'].iloc[0]

stock_type = stock_list[stock_list['종목코드'] == stock_code]['상장시장'].iloc[0]

data = stock_values_linear[stock_values_linear['종목코드'] == stock_code].iloc[:, 1:].values.flatten()

X = []

y = []

for i in range(0, len(data) - 5, 5): # i를 10씩 증가시키며 반복

X.append(data[i:i+5]) # 이번 주 데이터 (월요일부터 금요일까지)

y.append(data[i+5:i+10]) # 다음 주 데이터 (월요일부터 금요일까지)

X = np.array(X)

y = np.array(y)

# 훈련 데이터와 테스트 데이터 분할

X_train = X[:23] # 처음 120개, 23주치

y_train = y[:23] # 처음 120개, 23주치

X_test = X[23:] # 마지막 5개

y_test = y[23:] # 마지막 5개

# 선형 회귀 모델 학습

model = LinearRegression()

model.fit(X_train, y_train)

# 예측 및 성능 평가

y_pred = model.predict(X_test)

mse = mean_squared_error(y_test, y_pred)

print(f"{stock_type} {stock_name}의 다음 주 주가예측모델 평가 MSE: {mse}")

# 예측 결과와 실제 데이터 시각화 (다음 주 월요일부터 금요일까지)

plt.figure(figsize=(10, 5))

days = ["Mon", "Tue", "Wed", "Thu", "Fri"]

# 테스트 세트에 대한 첫 번째 예측 주와 실제 데이터 선택

y_pred_first_week = y_pred[0] # 첫 번째 예측된 주

y_test_first_week = y_test[0] # 첫 번째 실제 주

x_ticks = np.arange(5) # 다음 주의 요일 수 (월~금)

# 예측된 데이터 플롯

plt.plot(x_ticks, y_pred_first_week, label='Predicted', marker='o')

# 실제 데이터 플롯

plt.plot(x_ticks, y_test_first_week, label='Actual', marker='x', linestyle='--')

plt.xticks(x_ticks, days, rotation=45) # 월요일부터 금요일까지의 라벨

plt.title(f"Next Week Prediction vs Actual for Stock Code {stock_code}")

plt.legend()

plt.show()

# sample_stocks는 예측을 수행할 종목 코드 리스트입니다.

for code in sample_stocks:

predict_next_week_prices(code)

결과

4. 추가 (Logistic Regression Model)

sample_stocks = stock_list['종목코드'].sample(3).values

def predict_next_week_trend(stock_code):

stock_name = stock_list[stock_list['종목코드'] == stock_code]['종목명'].iloc[0]

stock_type = stock_list[stock_list['종목코드'] == stock_code]['상장시장'].iloc[0]

# 주가 정보 추출

data = stock_values_logistic[stock_values_logistic['종목코드'] == stock_code].iloc[:, 1:].values.flatten()

X = []

y = []

for i in range(0, len(data) - 6, 5):

X.append(data[i:i+5]) # 이번 주 데이터 추가

y.append([data[i+6]]) # 다음주 월요일 데이터 추가

X = np.array(X)

y = np.array(y)

# 데이터 분리

X_train = X[:23]

y_train = y[:23].ravel()

X_test = X[23:]

y_test = y[23:].ravel()

# 로지스틱 회귀 모델 학습

model = LogisticRegression(max_iter=200)

model.fit(X_train, y_train)

# 예측 및 성능 평가

y_pred = model.predict(X_test)

accuracy = accuracy_score(y_test, y_pred)

print(f"{stock_type} {stock_name}의 다음주 주가추세예측모델 정확도: {accuracy}")

# 실제 값과 예측 값 비교 시각화

plt.figure(figsize=(10, 5))

plt.plot(y_test, 'x', label='Actual Trend') # 점으로 표시

plt.plot(y_pred, 'o', label='Predicted Trend', linestyle='None')

plt.title(f"Stock Code {stock_code} Trend Prediction")

x_ticks = np.arange(1)

days = ["Next_Mon"]

plt.xticks(x_ticks, days, rotation=45)

plt.legend()

plt.show()

return accuracy

accur = 0.0

# 3개 종목에 대해 추세 예측 실행

for code in sample_stocks:

accur += predict_next_week_trend(code)

num = int(accur)

if num < 3:

print(f"적중률 = {num}/3")

else:

print(f"적중률 = 1")

이는 Logistic Regression Model을 사용해 보기 위해 간단하게 해 본 예측이다.

결과는 상당히 처참(?)하다. 머신러닝에서는 평가하는 방법도 중요하다. 앞으로의 모델의 수정과 발전방향을 알 수 있기 때문이다. 하지만 이런 accuracy score는 너무나 직관적이다. 그냥 알 수 있는 정보이다. 딱히 중요하지 않은 정보이기 때문에 잘 사용되지는 않을 것 같다.

로지스틱의 경우에는 처음엔 앞의 5일을 바탕으로 다음 주 5일을 전부 예측하는 방법으로 가려고 했지만 선형회귀랑 다를 게 없어 보여 그렇다면 다음 주의 전체 추세를 평균으로 해서 예측하려고 했지만 그 또한 성능이 안 좋게 나오기에 다음 주 월요일의 데이터만 추가하는 것으로 했습니다.

느낀 점

이 프로젝트를 해보면서 느낀 점이 있다. 물론 과제라서 어쩔 수 없이 시작했지만 다른 과제와 달리 제약조건이 현저히 적었고 나의 자율성에 맡기는 과제였기에 다른 과제에 비해 더 열심히 했던 것 같다.

mse는 mean squared error의 약어로 각 예측값과 실제값의 차이의 제곱을 하여 나타낸 쉽게 말해 오차를 숫자로 보여주는 것이다. mse가 작을수록 모델이 더 정확한 것이다. 세 번째 경우는 mse가 7134로 여러 번 예측을 해봤을 때 굉장히 낮은 숫자가 나왔다!!

물론 이 모델이 실제로 효과가 있을지는 미지수다. 주식은 굉장히 많은 요인이 영향을 미치기 때문이다.

이런 단순한 지표로는 물론 추세나 과거의 오랜, 방대한 데이터를 학습시킨다면 분명 연관성이 있겠지만, 이 모델이 실제 주식시장에서는 사용되기 힘들 것이다. 하지만 만들어 봤다는 것에 의의를 두도록 하겠다.

만약 데이터가 더 많이 주어졌다면 훨씬 더 정확한 모델을 만들 수 있었을 것 같다.. 아쉬움이 많이 남는다.

이런 모델을 다른 사람의 도움 없이 스스로 만들 수 있었다는 것에 스스로 멋있다고 생각한다.

이런 간단하지만 스스로 뿌듯했던 과제는 프로젝트 카테고리에 남겨두도록 하겠다!

'프로젝트 > 머신러닝 과제' 카테고리의 다른 글

| [ML Project] Clustering, Regularization (0) | 2024.08.25 |

|---|---|

| [ML Project] EDA 데이터 분석 with SVM, PM, Decision Tree (2) | 2024.04.25 |